Nous y sommes, les effets de la crise sanitaire commencent à se faire ressentir sur le portefeuille des français. La récente flambée des prix, notamment sur l’énergie, fait grimper l’inflation à 2,8% sur 1 an, obligeant le gouvernement à envisager une révision du taux du Livret A.

Livret A : l’inflation qui fait fondre la valeur de l’épargne

Actuellement, et jusqu’au 31 Janvier 2022, le taux de rémunération du Livret A est fixé à 0,5% par an. Sachant que, selon les derniers chiffres officiels de Novembre, l’INSEE prévoit une inflation à 2,8% sur les 12 derniers mois. Rendant ainsi perdante, en terme de pouvoir d’achat, une épargne sur le Livret A, .

Concrètement, pour gagner « réellement » de l’argent avec un Livret A, il faudrait que le taux de rémunération soit supérieur à celui de l’inflation. Et nous sommes très loin du compte.

C’est même étonnant que ce placement perdant, soit toujours le placement préféré des français. La faute à qui ? Un cruel manque de culture financière de la société française ?

Mais ce qui est encore plus étonnant voire inquiétant, c’est la propension de nos différents gouvernements à oser nous faire croire que le Livret A est un placement rentable. Notre ministre de l’économie Bruno Le Maire aurait même envisagé, pour relancer la croissance du pays, de taxer cette épargne perdante afin d’inciter les Français à dépenser leur argent dans l’économie française. Dont les prix ont augmenté de 2,8% sur un an rappelons le.

Mais dis donc, est-ce qu’on nous prendrait pas un tout petit peu pour des … ?

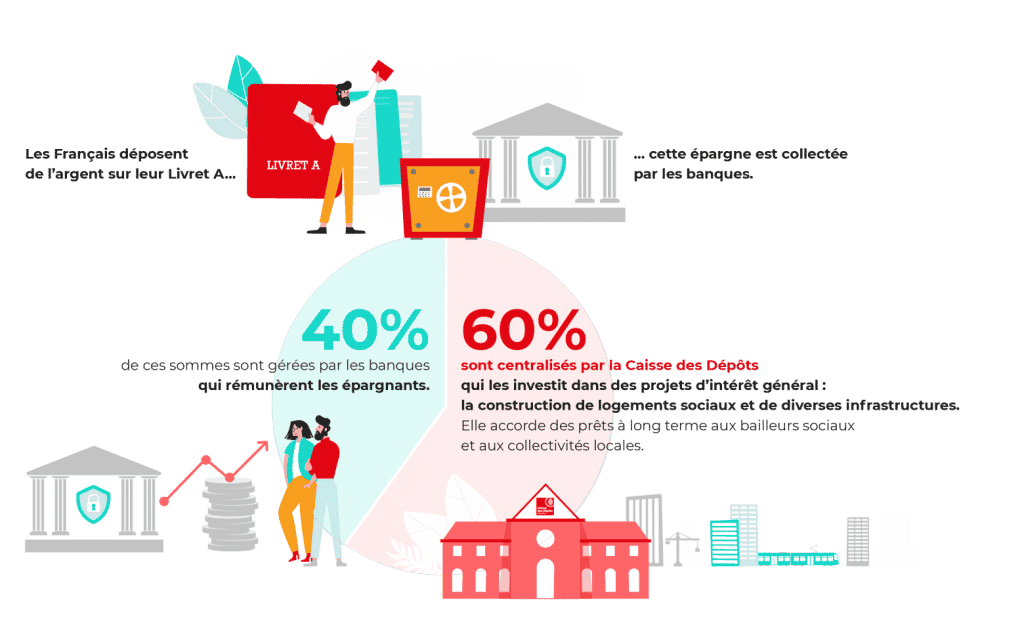

Pour rappel, le Livret A est géré à 60% par la Caisse des dépôts et consignation (CDC) dont la mission principale est de financer les infrastructures du pays. Les autres 40% sont gérés par les banques qui rémunèrent les épargnants.

Fonctionnement du Livret A :

PS : si vous avez des sources officielles avec le détail exact des investissements d’intérêt général réalisés par la CDC avec l’argent des épargnants, n’hésitez pas à me le transmettre sur Twitter.

Dans l’idée, le concept de financer l’infrastructure publique grâce à l’épargne populaire et bénéficier d’un revenu en contrepartie semble intéressant et bénéfique à tous les niveaux. Mais le Livret A est un placement, sécurisé qui plus est. Et le but d’un placement, qu’il soit issu de l’épargne ou d’un investissement, n’est-il pas évidement d’en retirer des bénéfices ?

Pour faire un raccourcit simple avec des mots des mots simples : dans la situation actuelle, placer de l’argent sur un Livret A revient à sécuriser la baisse du pouvoir d’achat de l’épargnant.

Alors oui, il est certain que les 335 milliards d’euros (source) déposés sur le Livret A pourraient effectivement être utilisés de bien meilleure façon pour relancer l’économie française. Et dans ces conditions, ce Livret A ressemble plus à un impôt déguisé qu’à un investissement.

Depuis le début de la rédaction de cet article, Bruno Le Maire à annoncé qu’il y aura bien une revalorisation du taux du Livret A :

« Le taux du livret A augmentera en janvier pour des millions de Français qui ont un compte Livret A » Déclaration de Bruno Le Maire sur BFMtv.

Il ne nous reste plus qu’à espérer que le bon sens, le pragmatisme et l’honnêteté de notre cher ministre l’incitent à annoncer un taux du Livret A supérieur à l’inflation. On tente un pari ?

Revalorisation du taux du #LivretA :

Vous pensez que @BrunoLeMaire va annoncer un taux— 🌱 Vulcoin ⚡️ (@Vulcoin2) December 17, 2021

Les alternatives au Livret A

Force est de constater que globalement, la grande majorité des français n’ont peu, voire pas de culture financière. Connaissances pourtant indispensables pour gérer efficacement un patrimoine ou une stratégie d’investissement. Et ce n’est pas en allant voir son banquier que l’on va obtenir un placement sécurisé sur des valeurs stables avec une performance net (taxes et frais de gestion déduits) supérieure à l’inflation.

Sur internet et notamment Youtube, on peut trouver des milliers de solutions miracles pour gagner de l’argent. Mais ce manque de culture financière et de compétences techniques dans certains cas, limitent la facultés de l’épargnant /investisseur à discerner les arnaques des réelles opportunités.

Si je vous disais :

- qu’il est possible de placer son épargne de façon sécurisée avec des rendements entre 8% et 10% sur des valeurs stable (Euro, Dollar)

- que vous pouvez récupérer cette épargne à tout moment ainsi que les bénéfices générés

- et que ça se fait en quelques clics depuis votre canapé…

… ça vous dirait ?

Allez je vous propose quelques solutions simples, performantes mais surtout, qui fonctionnent vraiment.

Swissborg

- Vous téléchargez l’application

- Vous créez votre compte et validez évidemment votre identité

- Vous faites un virement en Euro vers l’application

- Vous transformez vos Euros en EURt, qui un Euro tokenisé sur la blockchain (une cryptomonnaie)

- Vous mettez vos EURt à travailler à un rendement de 8% par an (ce taux peut varier dans le temps)

- Et si vous souhaitez récupérer votre argent, il suffit de refaire le chemin en sens inverse

Swissborg, dont le siège est en Suisse, utilise les mêmes mécanismes financiers que les banques pour faire fructifier le patrimoine des épargnants, mais sur la blockchain. Peu importe l’avis que l’on a sur les crypto actifs, le système fonctionne très bien. Je vous laisse vous faire votre propre avis avant d’investir le moindre Euro.

Just mining (cocorico)

Just Mining, entreprise française tenue par Hasheur (alias Owen Simonin), est un acteur majeur de la crypto monnaies en France. Et depuis peu, la société est passée sous le statut de PSAN (Prestataire de Services sur Actifs Numériques). Ce qui signifie que l’Autorité des Marchés Financiers (AMF) lui donne le droit de proposer des produits financiers dans le domaine des crypto monnaies.

Comme Swissborg, Just Mining utilise des mécanismes de finance décentralisée (DeFi) concentrés sur le prêt de crypto monnaies. Certes un peu moins facile d’accès pour les débutants car il faut acheter des tokens ailleurs et les envoyer sur Just Mining, la société propose tout de même un rendement à 10% par an sur du dollar. Ça vaut peut être le coup de creuser le sujet vous trouvez pas ?

D’ailleurs Owen :

- à quand la possibilité d’acheter directement de la crypto sur Just Mining ?

- un Euro tokenisé sera-t-il bientôt disponible ?

Bricks.co (corico) 😅

Investir dans l’immobilier à partir de 10 euros et recevoir, grâces aux loyers perçus, des revenus passifs qu’il sera possible de défiscaliser. C’est ce que propose la start-up française Bricks.co sous la forme d’un investissement dans l’immobilier locatif accessible à tous les épargnants. Le prix des biens étant réévalué tous les 6 mois par un expert assermenté, il assure visibilité permettant une meilleure gestion du risque. Cette solution d’investissement est une excellente alternative au Livret A qui, au lieu d’épargner euros sur une monnaie déflationniste, vous épargnez dans la pierre percevant des revenus récurrents.

Les bonnes questions à se poser

Éveiller la prise de conscience est le but premier de cet article. Ne pas se contenter de croire ce que l’on nous dit est peut-être la meilleure chose à faire dans le domaine de l’investissement. D’ailleurs, la plupart des influenceurs qui parlent de blockchain et de crypto-monnaies ne cessent de marteler l’importance de faire ses propres recherches avant d’investir.

Soyons clairs, investir dans l’or, l’immobilier, les actifs rares et recherchés seront presque toujours plus performants qu’un livret A sur le long terme. Mais si l’on souhaite avoir de la flexibilité pour s’adapter de façon agile aux évolutions du marché, s’intéresser aux cryptomonnaies stables (stable coins) est une option très intéressante. D’autant qu’il n’y a pas de taxes sur les échanges crypto / crypto, seulement sur la plus-value (30%). Même avec cette taxe, un placement stable à 8% annuel explose les performances du Livret A.

Pour conclure, si vous êtes attentif à votre épargne, votre patrimoine ou à l’investissement, il existe des solutions. Elles ne sont peut-être pas conventionnelles mais elles fonctionnent. Il faut juste prendre le temps de s’informer.

Parmi les alternatives au Livret A citées plus haut, Swissborg est peut-être la plus facile d’accès. Télécharger l’application avec mon lien affilié (faut bien que je gagne ma vie) vous permettra, pour un dépôt de 100 €, de recevoir jusqu’à 200 € de cadeau de bienvenue que vous pourrez placer à 8% par an.

En tant que jeune média indépendant, CESdeFrance a besoin de votre aide. Soutenez-nous en nous suivant et en nous ajoutant à vos favoris sur Google News. Merci !